首頁>要聞>沸點 沸點

酷騎小鳴押金難退 共享單車行業恐再次洗牌

共享單車行業恐再次洗牌

其實,共享單車押金問題已有前車之鑒。今年8月初,長期被投訴押金難退的江蘇町町單車“跑路”,辦公地點“人去樓空”。

資深互聯網觀察家丁道師說,“共享單車興起之時,我們就已經預測將會出現許多問題,目前行業并未盈利,有可能出現一些企業拿著押金卷款跑路的情況。”

近日,ofo投資人朱嘯虎表示,雖然ofo與摩拜占據了絕大部分市場份額,但每個月仍然要投入大量資金進行運營。唯有兩家合并才有可能盈利。在被問到“誰合并誰”的問題時,他表示,“這對資本來說并不重要”。

互聯網行業的窗口期只有半年,共享單車行業后面進場的玩家已經沒什么機會了。接下來,小的共享單車企業會越來越艱難。今年6月停止提供服務的“悟空單車”就是一個例子。悟空單車上線僅5個月就停運,90%的車都已找不到,成為行業首家徹底退出的企業。

產業觀察家洪仕斌也認為,共享單車是資本游戲,除了老大可以扎根,后面的企業不適合這個行業的生態,行業洗牌是必經之路。

此前,3Vbike共享單車也宣布,因大量單車被盜,從6月21日起停運。經過整修,兩個月后3Vbike決定升級單車品質,改裝防盜定位智能鎖,轉型本地加盟的經營模式。該轉變的進展如何?9月25日,3Vbike創始人巫盛華向新京報記者表示,“進展比較緩慢。”記者注意到,巫盛華在運營新開發的一款防騙教育APP“騙你沒商量”。

日前,更有共享單車投資人向新京報記者透露,第二梯隊中除了酷騎單車、小鳴單車身處危機外,還有一家企業也恐將折戟沉沙。

■ 追問

共享單車的押金都去哪兒了?

有的銀行存管,有的公司自己保管

隨著近期北上廣深等12大城市出臺共享單車新政,單車企業的無序擴張受到限制,隨后資本的熱潮也開始降溫,共享單車行業進入到一個關鍵的時期。今年已先后有悟空單車、町町單車、3Vbike共享單車停運或破產。如今第二梯隊的小鳴單車、酷騎單車又深陷押金困局,押金問題是否將成為共享單車企業“壓死駱駝的最后一根稻草”?

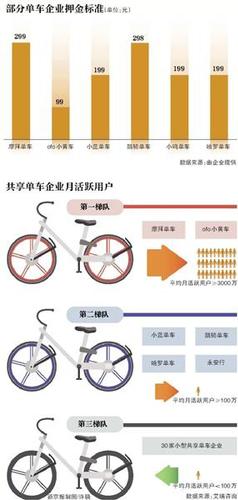

業內人士稱,此前共享單車企業紛紛入局,其中不少是奔著押金來。艾瑞咨詢2017年Q2研究數據顯示,從月度獨立設備數指標來看,摩拜和ofo處于行業第一梯隊,月度獨立設備數超過3000萬臺;第二梯隊企業數量較多,以小藍單車、酷騎單車、哈羅單車、小鳴單車為代表,在部分城市保持一定市場占有率,月度獨立設備數超過100萬臺。第三梯隊企業APP月度獨立設備數未超過百萬。按照各平臺要求用戶繳納的押金數額簡單估算,押金最多的可達到數億元,最少的也在1億元左右。

共享單車企業把用戶的押金放到哪兒了?目前業內除了鼓勵免押金,還有不少企業選擇設立專門的銀行賬號,進行第三方監管。除此之外,新京報記者注意到,不少中小型共享單車企業的押金是由自己公司保管。9月25日,3Vbike創始人巫盛華告訴記者,“公司收的當然公司保管。公司收了押金,就要負責任保證安全。”

9月25日,新京報記者查看摩拜單車、ofo小黃車、小藍單車、酷騎單車、小鳴單車、小強單車、哈羅單車等共享單車APP的用戶協議或用戶指南,ofo小黃車提出由中信銀行監管,其他共享單車均未提到押金去向問題。酷騎單車在APP“安全保障”中寫道:“押金保障、充退無憂,與銀行相同的安全保障體系,執行互聯網保護數據安全的行業標準,保障用戶財產安全,押金充退自由退返責無旁貸。”

今年6月,酷騎單車就押金問題向新京報記者表示,“之前一直存在招商銀行。”記者向招商銀行北分求證時,招行北分方面告訴記者,“涉及客戶隱私,不方便回復。”當記者追問酷騎單車是不是招行的存管客戶時,對方表示“不清楚”。

與此同時,酷騎單車對外宣布就用戶押金監管等問題與民生銀行達成戰略合作。然而,日前,民生銀行對外表示,未與酷騎單車簽署任何資金保管、監管協議,該公司的保證金存款也未在民生銀行存放。

產業觀察家洪仕斌介紹,有些共享單車企業想利用押金作為資金流動,分共享經濟的一杯羹,但后來押金面臨監管,項目也未能盈利,目前不少企業都陷入經營問題。

今年2月,央視財經對共享單車的押金問題進行了調查報道,調查稱共享單車押金不能直接退還,數億款項缺監管,共享單車押金問題遂成輿論關注焦點。

押金放銀行存管就安全嗎?

專家稱目前押金監管處于空白狀態

今年4月,北京金融局權威人士對媒體透露,北京金融局提出在京注冊的共享單車公司需要把押金存管到指定銀行賬戶。部分單車運營企業也表示,把收到的押金放在銀行存管。

銀行存管押金是否就像央行針對第三方支付機構采取的備付金集中存管制度那樣,保證資金的安全呢?

資深互聯網觀察家丁道師表示,共享單車的押金一定要接受公眾監督,但如今共享單車企業那么多,很難監管全面。這就需要相關法律法規的出臺,行業監管共同規范。

律師趙占領認為,平臺應該設立專用賬戶存放押金,不能隨意挪用,更不能將押金與自有資金混同,用于企業經營甚至對外投資理財。

現階段國家對共享自行車行業沒有明確的資金池監管的相關法規、規定。

5月份交通部公布的《關于鼓勵和規范互聯網租賃自行車發展的指導意見(征求意見稿)》,鼓勵互聯網租賃自行車運營企業采用免押金方式提供租賃服務,并要求企業建立完善用戶押金退還制度,積極推行“即租即押、即還即退”等模式。

“目前押金的具體監管方式、監管主體處于空白狀態,一旦共享單車企業及其負責人私吞押金,將會直接導致共享單車用戶的經濟損失,其行為將涉嫌集資詐騙罪。”北京京都律師事務所律師常莎介紹。

中國人民大學金融科技與互聯網安全研究中心主任楊東最早呼吁對押金監管,他認為,“共享單車押金監管是為防止企業挪用,假設未來企業經營不善倒閉,用戶不會受到損失。”按楊東的方案,共享單車押金存在銀行,企業不能接觸。對于最近一些共享單車企業此前也宣稱有第三方監管,如今被曝押金難退,楊東認為,共享單車企業并沒有切實履行責任。

楊東認為,單車押金從法律上講屬于物權法所規定的“動產質權”。“企業將客戶押金用于投資理財的,應當取得客戶同意。投資收益的分配應與客戶協商一致后決定。對于未經客戶同意,擅自動用客戶押金的,損失應當由企業承擔。”

本版采寫/新京報記者 陳維城

編輯:周佳佳

關鍵詞:酷騎小鳴 押金難退

球迷風暴

球迷風暴 畢業啦

畢業啦 斯里蘭卡“螃蟹部長”的美食故事

斯里蘭卡“螃蟹部長”的美食故事 格魯吉亞新總理和內閣贏得議會信任投票

格魯吉亞新總理和內閣贏得議會信任投票 美商務部批準首批鋼鐵產品“232”關稅豁免申請

美商務部批準首批鋼鐵產品“232”關稅豁免申請 聯合國總部舉行“國際瑜伽日”活動

聯合國總部舉行“國際瑜伽日”活動 中國美食節在特拉維夫舉行

中國美食節在特拉維夫舉行 匈牙利國會通過“阻止索羅斯”法案

匈牙利國會通過“阻止索羅斯”法案

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅