首頁>要聞 要聞

現金貸數據江湖:1.5元就能買到一條借款人信息

現金貸數據江湖:1.5元買到一條借款人信息

涉及借錢用、速貸之家、新浪輕松借等數十家平臺,分析稱現金貸條款遺留爭議

伴隨著趣店的上市,主打“小額”、“短期”、“憑信用借錢”的網絡現金貸款成為最近一段時間的社會焦點,高盈利的表象下,資本紛紛介入搶食,公眾則對其發(fā)出有關“高利貸”的質疑。

10月29日,新京報記者下載安裝分期樂APP,該APP彈出提示請求對手機定位。

有關現金貸監(jiān)管的呼聲也不絕于耳,繼11月4日央行行長周小川發(fā)聲,宣布“守住不發(fā)生系統(tǒng)性金融風險的底線”之后,11月7日,公安部出臺意見,重點打擊非法集資犯罪和涉及互聯網金融、證券期貨市場和金融機構的突出經濟犯罪活動。三日內兩部門發(fā)聲指向金融風險。

現金貸為何會引發(fā)諸多爭議?高利率之下,借款人又會在現金貸平臺面臨哪些“陷阱”?從業(yè)者的生態(tài)究竟如何?

從今天起,新京報經濟新聞推出《透視現金貸》欄目,從條款、漏洞、借貸風險等多方面全面剖析現金貸,力爭還原真實的現金貸現狀及其所面臨的灰色地帶。

11月7日,公安部出臺意見,重點打擊非法集資犯罪和涉及互聯網金融、證券期貨市場和金融機構的突出經濟犯罪活動。這是三日內,第二家發(fā)聲嚴管金融風險的部門。

隨著10月18日趣店正式上市,有關現金貸游離于監(jiān)管之外,如何監(jiān)管的話題已經被熱議了近二十天。同時,現金貸的市場競爭也愈演愈烈。

在暴利的驅使下,資本巨頭紛紛入局,令現金貸平臺的混戰(zhàn)進入“肉搏”。在這場戰(zhàn)斗中,用戶無疑是平臺爭奪的重點。

在新京報記者的調查中,各大網貸平臺的貸款數據以每條0.1元至1.5元不等的價格直接出售給需要購買數據的人們。此外,一些專門交易數據的網上平臺也開始出現。

爭議出現在現金貸APP的“獲取通訊錄權限”,許多現金貸平臺的合同條款中,都有一條內容為“授權第三方機構獲取客戶信息”的條款,有聲音認為,這給網貸用戶信息泄露乃至信息倒賣留下了口子。

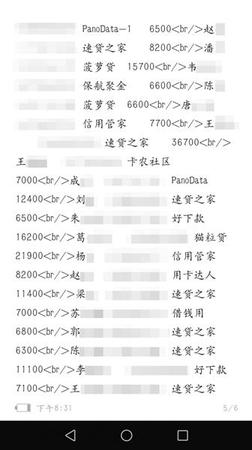

11月6日,新京報記者從數據中介手中購買了100條用戶數據,用戶涉及借錢用、速貸之家等多個平臺。 軟件截圖

【交易】

用戶數據0.1元至1.5元/條

新京報記者調查發(fā)現,用戶資料在現金貸平臺與中介、平臺與平臺之間倒賣已不是秘密。標價則根據數據的“新舊”程度而定,價格在0.1元至1.5元/條不等。

11月6日,新京報記者加入了一個以買賣數據為主要業(yè)務的QQ群,群里經常可以看到“求購意向高貸款數據”,或“尋貸款數據,有的來聊”的消息。記者隨機聯系到其中一位求購貸款數據的人士,其表示“曾經以一毛錢一條的價格買到了自稱是‘數據庫’中的信息,但這些數據很爛。”而當記者詢問其購買數據的目的時,該人士表示是為了“進行推廣”。

“用戶資料在現金貸平臺與中介、甚至其他現金貸平臺之間倒賣已經不是秘密了。”曾從事過網貸公司信貸員職位的張博(化名)告訴新京報記者,“為了快速開展業(yè)務,信貸員會找中介購買曾經在其他網貸平臺借過款的客戶名單,再聯系這些客戶。而對于一些已經在自家平臺注冊了,卻沒能成功放款的客戶,現金貸平臺也可以選擇將其轉手賣給其他平臺。”

張博告訴記者,根據目標用戶的不同,數據的價值也不同,并沒有一個通用的價格,通常是雙方議價。“對于時間比較久的借款用戶價格就便宜,一毛一條的價格都算貴。而對于一些沒有欠賬和不良記錄,借款時間還比較近的用戶,他們很大概率沒有被其他家貸款平臺騷擾過,屬于‘一手’用戶數據,推廣起來更容易,價格也可以賣得更高。目前現金貸平臺為獲得一名新用戶所付出的引流成本可能高達數十元。”

10月29日,新京報記者以購買網貸數據為名聯系了一名貸款中介,其表示,可以以1.5元一條的價格向記者提供來自各大網貸平臺當天的貸款數據,數據內容包括借款人的姓名、電話、身份證號、借款金額等。

隨后,新京報記者經過議價,以1元一條的價格向該人士購買了100條數據,這些數據涉及借錢用、速貸之家、新浪輕松借等幾十家平臺,并附有借款人在該平臺上借款的手機號碼以及姓名;該中介提供的另一條數據中甚至還標注有借款人的借款用途,如“創(chuàng)業(yè)貸款”、“學業(yè)貸款”等。

但他拒絕透露這些數據的來源,只強調“各大現金貸平臺的數據都有”。在張博看來,這些擁有“內部一手資料”的貸款中介有可能來自現金貸平臺或現金貸平臺合作方。

除了中介個人倒賣之外,新京報記者也發(fā)現了專門交易數據的網上平臺。

11月7日,一名資深數據販子深紅(化名)告訴新京報記者,“建議你從電腦網頁走,到大數據平臺去找,會有人給你搞到。”

在深紅的指導下,新京報記者找到了某家“大數據交易平臺”。深紅稱,這個平臺主要是擔保交易,所以可以杜絕騙子的出現,而且客戶比較高端。具體操作方式就是根據你自己的需求在平臺上發(fā)布交易信息,此后會有“供應商”接單,這樣就可以尋求到想要的數據了。

11月7日上午,新京報記者登錄了該平臺,在該平臺的“最新需求”一欄中,記者發(fā)現一條信息顯示,有發(fā)布者希望購買借款額度在500元至5000元的客戶和借款被拒的客戶數據,并給出了5000至1萬元的價格。

【催收】

催收方“掛鉤”借款人通訊錄

據業(yè)內人士透露,當借款人打開一個網貸APP時,其個人信息和通訊錄中的親友信息就已成為“透明”狀態(tài),這使得不少人在毫不知情的情況下連續(xù)接到“催收電話”的騷擾。

在接連收到多家平臺的催收信息后,劉先生有些無奈,都是同一個借款人,但自己與其并不相熟。

來自用錢寶的一則逾期信息顯示,貸款人周倩(化名)借款1400元,已經逾期25天,并提示劉先生轉告周倩,在下午一點必須處理欠款。

“只是大學社團的學妹,算得上認識,但并不算熟。”劉先生表示,除了用錢寶,發(fā)過催款信息的平臺還有飛鼠貸、借錢寶、拍拍貸等平臺。

“在我告訴他們,我本人也聯系不上此人,而且不熟之后,會有一段時間沒打電話或者發(fā)短信,過后換了催收人員,又會重新打。”在微博上點名用錢寶之后,劉先生說,用錢寶巧合停止了騷擾,但其他的平臺還是繼續(xù)騷擾,“迫于無奈只能換手機號碼”。

劉先生表示,也理解對自己造成騷擾的各個平臺,主要責任還是在借款人身上,“但騷擾的頻率實在太高,早上七八點都有人打來。”

“說是別人填了我做緊急聯系人,隔三差五打電話給我,很煩。”在收到魔法現金的催債電話后,林華(化名)無法抑制內心的反感:“別人借錢填我號碼都不通知我的?”

新京報記者了解到,在消費金融領域的投訴中,“莫名收到貸款平臺的催收信息”占了很大一部分。一位小貸公司業(yè)務人員介紹,用戶一旦逾期,給通訊錄里的聯系人打電話、發(fā)短信是基礎的催收手段。

“當你打開一個網貸APP,你的信息甚至你通訊錄中親友的信息就已經變成透明的了。這一切都是從用戶下載APP時點擊同意授權開始的。”一名現金貸平臺信貸員說。

除了用戶自發(fā)設置緊急聯系人,一些現金貸平臺安裝成功后,也會主動獲取機主通訊錄、短信、定位等信息。

10月26日,新京報記者下載中原消費金融APP后,APP中彈出提示,請求開啟“獲取設備信息”、“獲取設備儲存”、“獲取定位信息”等權限。用錢寶APP會請求讀取手機短信,魔法現金、分期樂則嘗試獲取用戶的手機定位。部分APP在新京報記者選擇不授權之后即終止了APP的安裝和使用。

一位消費金融公司的業(yè)務人員表示,在收集了通訊錄信息之后,平臺往往不會去主動核實聯系人與借款者的真實關系。

“很多時候,聯系人是沒有核實的,為了前期不讓客戶反感,也是為了保護客戶信息,算是一種信任,后期我們則會認定這個人是和借款人有關系的。”一位消費金融公司的業(yè)務人員坦言。

至于接到催收信息后的聯系人,向平臺澄清與借款人沒關聯的做法,在平臺眼中獲得認可的程度并不高,“這種說法都信的話,那就算是親生的兄弟姐妹、父母,也會說不認識了。”前述消費金融公司業(yè)務人員稱。

他認為,杜絕這種催收現象的方法,要么通過貸前電話聯系核實,要么在貸前通過其他途徑約束貸后履行合約。

11月6日,新京報記者從數據中介手中購買了100條用戶數據,用戶涉及借錢用、速貸之家等多個平臺。 軟件截圖

【條款】

現金貸條款遺留爭議

爭議隱藏在現金貸的服務協議條款中。許多現金貸平臺的合同條款中,都有一條內容為“授權第三方機構獲取客戶信息”的條款,有聲音認為,這給網貸用戶信息泄露乃至信息倒賣留下了口子。

按照常理,客戶的信息資料不能提供給外界。但新京報記者調查發(fā)現,許多現金貸平臺的合同條款中,都有一條內容為“授權第三方機構獲取客戶信息”的條款,有聲音認為,這給網貸用戶信息泄露留下了口子。

如愛又米《現金分期服務合同》第2.4條規(guī)定,借款人同意在第三方平臺借款過程中,委托并不可撤銷地授權愛又米及/或第三方平臺,可以在第三方平臺公開借款必須的個人信息,授權愛又米及/或第三方平臺,在第三方機構查詢保存和使用借款者的個人征信信息。

但對于這個“第三方平臺”到底是什么,愛又米在條款中沒有明確表述。10月29日,新京報記者咨詢愛又米客服,得到的答復是第三方平臺主要為“與平臺合作的催收部門”。

網貸之家聯合創(chuàng)始人石鵬峰認為,第三方通道有很多,但對于用戶授權來說,應該明確指明是哪些第三方渠道,以及具體獲取哪些信息,如何使用,而不應該是一個泛泛的授權說明。

北京盈科律師事務所律師方超強則認為,如果合同中籠統(tǒng)表述“信息可以提供給第三方或合作方、關聯方”也是不合規(guī)的。必須明示這個“第三方”到底是什么機構?第三方拿到相關個人信息有什么用途?同樣,也必須有如第三方拿到信息會有何風險的明示。

目前,只有少數平臺對第三方拿到信息的風險作出了說明,如支付寶在隱私權政策中指出,“會與第三方簽訂保密協議,一經發(fā)現其違反協議約定將會采取有效措施乃至終止合作。”

《合同法》第四十條則規(guī)定,提供格式條款一方免除其責任、加重對方責任、排除對方主要權利的,該條款無效。

“如果用戶不知道第三方或合作方是誰,APP將任何用戶信息提供給第三方或合作方的表述都是無效。”方超強表示,“如果這樣的表述有效,那就變成了只要APP方面認為是合作方,就可以給任何人用,我認為這嚴重侵害了用戶的權利,不符合《合同法》規(guī)定。”

在中國政法大學互聯網金融法律研究院院長李愛君看來,這一做法涉嫌違背了“相關性最小化原則”和“明示原則”。

李愛君稱,在《網絡安全法》和《消費者權益保護法》原則中都有關于“相關性最小化原則”:即借款人下載APP只是為了借款,平臺需要對所有收集的數據、信息與借款有何相關性進行說明,并不是平臺可以最大化、無限制地收集借款人個人信息。

不過,在業(yè)界眼中,這種方式屬于“相對合法渠道”。

11月6日,某反欺詐技術公司副總裁張元表示,能夠主動以合同文本的方式出現,屬于相對合法渠道。“他們拿你的通訊錄或通話記錄的目的是兩個,一是用來做評估,二是用來做催收。特別無擔保、無抵押的現金貸是根據通訊錄和通話記錄來評估借款人的信用。但是現在大多數現金貸公司對通訊錄的后一個目的被放在重點。某種程度上講,這些現金貸公司的邏輯是,借款人你就是拿自己的隱私來換我的額度。”

■ 延伸

數據“清洗”后售價可達百元

現金貸獲取的信息或許只是冰山一角,新京報記者調查發(fā)現,個人信息數據倒賣已成為高度分工并且頗具技術含量的產業(yè),甚至還包括人工智能手段的應用。

人工智能技術應用數據買賣

有業(yè)內人士告訴新京報記者,現金貸領域只是個人信息數據倒賣的冰山一角,除此之外,倒賣已成為一個高度分工、技術含量很高的產業(yè)。里面的鏈條已經非常豐富和完善。

11月6日,某反欺詐技術公司副總裁張元表示,現金貸領域獲取的手機號、通訊錄等信息只是一個鏈條的開始,“這是一個江湖,基本上是三個環(huán)節(jié)”。

首先,是個人信息的直接獲取。“如果你的數據不被泄露,他們是沒有原材料的,也就不會進入交易流程”,張元解釋道。

第二環(huán)節(jié)則進入了技術含量比較高的領域。國內某大數據公司戰(zhàn)略合作與合規(guī)總監(jiān)陳威表示,第一個環(huán)節(jié)獲得的個人姓名、身份證號、手機號、電商平臺的賬號、銀行卡賬號、家庭住址、郵編等等都算是裸數據,“N個數據包似的出售,值不了多少錢”。但是經歷第二環(huán)節(jié)的洗庫、撞庫、脫庫、清洗等(數據行業(yè)術語)后的數據,精準匹配度就相當高了。”

“有些在此階段的數據,可以在一個項目(以人名或身份證號)內全部出現,完成對一個人基本信息和生活情況的認定,價格就從幾毛幾分每條,變成了以元為單位。”但陳威認為這并不是真正大數據從業(yè)者最想要的數據結果。于是就出現了第三個環(huán)節(jié),也是技術含量最高的環(huán)節(jié)。

AI等人工智能技術在第三個環(huán)節(jié)中出現。“例如,北京西路1320號與北京西路1318號這種地址信息的識別,AI發(fā)現一個項目中其他數據信息都一樣,但只有這兩個地址不同。AI就會在百度上自己查找1320號與1318號的區(qū)別到底在哪?很有可能這是同一棟樓,而機器所自主完成的就是對各種數據源進行印證、匹配。”陳威說。

據了解,經過這三個環(huán)節(jié)完成之后的個人信息數據,身價倍漲,每條能夠以百元甚至更高價錢出售。

“誰的數據最多,誰就最容易泄露”

在業(yè)內人士眼中,目前從個人數據信息的獲取途徑看,有相對合法獲取與徹頭徹尾非法獲取兩種。

目前,相對合法角度收集或獲取個人信息的公司或機構包括:大型互聯網電商公司、快遞物流公司、電信運營商、商業(yè)銀行,以及公安、海關、教育、稅務、社保等系統(tǒng)組成的“國家隊”。

某大數據公司戰(zhàn)略合作與合規(guī)總監(jiān)陳威、某反欺詐技術公司副總裁張元,以及某征信公司副總裁楊毅都認為,這些公司或機構對個人數據信息泄露或倒賣,主觀上都不存在動力,但在客觀上,這些公司或機構,因為手中所擁有個人信息數據量級最大,成為數據泄露最大的“出口”。“我們討論個人信息泄露的主要途徑,首先就要看什么地方會有集中而大量的數據。誰擁有的數據最多、也就是最容易泄露的一方。”張元說。

在陳威看來,電商與快遞物流渠道,大部分被泄露來源是從公司“內鬼”流出的數據,“當然也不排除某些高管的個人行為”,陳威接著說,“物流、互聯網電商公司會有各種管理法則或罰則,以及各種監(jiān)控手段,偷盜公司的個人用戶信息后果很嚴重。但利潤放在眼前,還是會有人愿意鋌而走險。”

楊毅認為,與公司相比,政府部門、銀行等公共機構通常不會去買賣數據,但是他們都有一個共同的問題,即他們的設備一般都不是自己供應、系統(tǒng)也不是自己開發(fā)的。因此會存在“后門”泄露的隱患。

但是另外一方面,市場是有需要的,“像銀行的CRM系統(tǒng)(數據),大家(征信、大數據等公司)都想要。好一點的做法是先拿授權,這樣就變成了銀行或三大電信運營商合法的代理。”陳威曾經有段時間的主要工作就是簽署各種授權合同。

此外,大額交易數據也成為一個“通口”。張元補充道,“買房買車,這算是大額交易,可以直接推算,具有很強的金融屬性和營銷價值。所以一些開發(fā)商或4S店會將這類數據入庫暗中出賣,造成個人信息泄露。”

還有一些本身非法獲取個人信息并實現非法大量變現的途徑,比較常見的是在手機中植入各種病毒、木馬,通過不法手段,收取個人手機里的ID、釣魚網站等等,“這就是徹頭徹尾的非法行為。”楊毅說。

B04—B05版采寫/新京報記者 羅亦丹 黃鑫雨 陳鵬

編輯:曾珂

關鍵詞:現金貸數據江湖 1.5元就能買到一條借款人信息

國博舉辦新年迎春書畫展

國博舉辦新年迎春書畫展 英國議會下院將對“脫歐”協議替代方案進行辯論

英國議會下院將對“脫歐”協議替代方案進行辯論 大熊貓寶寶迎新春

大熊貓寶寶迎新春 “中國紅”海外閃爍 慶春節(jié)年味正濃

“中國紅”海外閃爍 慶春節(jié)年味正濃 日本東京:寒冬時節(jié)賞“繁花”

日本東京:寒冬時節(jié)賞“繁花” 故宮完成珍寶館二期改陳 即將對公眾開放

故宮完成珍寶館二期改陳 即將對公眾開放 2019西安城墻新春燈會亮燈

2019西安城墻新春燈會亮燈 走進第64屆布魯塞爾古董藝術博覽會

走進第64屆布魯塞爾古董藝術博覽會

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅