首頁>要聞 要聞

一批品牌房企搶灘布局長租公寓 押寶“租售并舉”

有機構分析師表示,相對于中介機構,絕大部分房企有著強大的項目運營和管理能力。圖為萬科的泊寓。

長租公寓:房企新興“競技場”

●2017年,一批品牌房企搶灘布局長租公寓,以“整租”形式向“散租”統治的租賃市場發起挑戰 ●盈利問題備受關注,業界分析,集中式公寓做到2萬間或分散性公寓做到10萬間,盈利才能變好

租賃市場的劇烈變革正在我們身邊發生。2017年以來,萬科、遠洋、中駿、龍湖等房企先后殺入新興的租賃市場,在長租公寓領域積極擴張。它們帶來大量的資金和新的市場規則正在重構租賃市場的秩序。長租公寓這一嶄新的產品形態提供了一種與傳統租賃形式完全不同的價值觀念,伴隨著來勢洶洶的房企大軍不斷進入這一領域,它們是否能夠改變租賃市場的現有格局?

押寶“租售并舉”,布局長租公寓

今年夏天以來,從廣州試點推出租購同權政策開始,連續不斷的政策出臺讓租賃房市場一時間變得塵囂甚上。最近集體用地建設租賃房的政策出臺,更是讓話題的熱度進一步上升。人們看到了租賃市場未來巨大的潛力。甚至有業內人士將其視為解決如今高房價問題的一種可選方案。

政策的風吹了起來,租賃市場的活躍讓人們赫然發現:這個原本松散、混亂的行業里不知不覺竟有了如此眾多房地產企業的龐大身影——2017年開始,一批品牌房企先后在租賃市場的長租公寓領域攤開了自己的版圖。

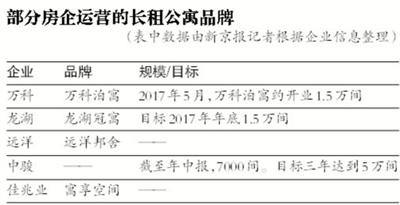

8月17日,中駿置業于香港舉行中期業績發布會,其管理層在會上指出:“目前中駿置業長租公寓已有7000多間,主要布局一二線城市。”

8月25日,萬科董事會主席、CEO郁亮也在萬科中期業績發布會現場明確表示:“萬科是從三年前開始布局長租公寓的,并且相信租售并舉的時代一定會來臨。”

8月底,遠洋邦舍公寓青年路店面市,9月初龍湖冠寓酒仙橋店入市,并且還將在今年下半年持續推出同類產品。除此之外,像石榴地產這樣的中型房企也在積極布局長租公寓領域,如今其旗下熊貓公寓產品已經在北京推出兩家門店。

“近期全國各地都特別支持租售并舉,都在出臺政策。”龍湖冠寓總經理王俊英表示,企業做項目也會受此影響,主要看未來城市遠期規劃,還有近期政策。而熊貓公寓總經理王璽龍也表示:“我們在去年就已開始布局這一領域,從去年‘9·30’之后,國家就釋放了明顯信號,市場要進入存量房時代。”

而另一方面,土地出讓政策所產生的影響也同樣在助推長租公寓市場。從去年開始,北京土地市場上出讓了大量房企自持用地,不論土地屬性是商辦還是住宅,這些地塊上究竟應該做什么樣的產品一直是業界討論的焦點。“在商業盈利困難,眾創空間供大于求的背景下,長租公寓似乎是一個不錯的突破點。”易居研究院智庫中心總監嚴躍進表示。

挑戰“散租”,房企改變市場格局

密集的政策利好讓2017年成為長租公寓市場上一個非常明確的分水嶺。在此之前,市場上存在的是來自互聯網企業、中介機構打造的長租公寓產品,比如新派公寓、自如寓這一類產品。它們帶有很強的試驗色彩,運營企業受限于資金和運營能力的問題,并沒有能力進行大規模的產品復制。抑或,有些產品只是基于中介自身業務的一種延伸,比如鏈家的“自如寓”、我愛我家的“相寓”。但伴隨著地產企業“搶灘”這一市場,原有的格局正在重構。

9月初入市的龍湖冠寓的目標是達到5萬間。圖為龍湖冠寓。

“房企進入市場之后最大的特點就是讓租賃市場的運作模式出現了改變。”一位機構分析師向記者表示,相對于中介機構,絕大部分房企都有著強大的項目運營和管理能力,它們進入租賃市場打造長租公寓產品,以整租的形式對以往被“散租”統治的租賃市場發起了挑戰。

如今的長租公寓市場,實際上已經成為房地產企業的競技場。這些企業擁有比互聯網公司和中介機構更為完善的產業鏈條,它們用打造、運營房地產項目的模式來運作長租公寓這一類型產品,在搶灘這一細分市場的過程中雖然后發,卻依靠著雄厚的資金實力和運營優勢先聲奪人。

鏈家研究院院長楊現領表示:“目前租房市場格局是40%的中介,40%的二房東,10%的業主,10%的自如等長租租賃機構;而未來租房市場格局可能50%是專業機構化管理市場,40%是中介、二房東和業主等常規的租賃市場,還有10%是房屋分享。”他表示,伴隨著更多的資本和玩家進入這一領域,新的賽道規則也正在慢慢建立。

焦點1 回報率低?

長期回報多定在6%-7%

在長租公寓大量入市之前,無論行業內外都普遍存在著這樣一種觀點:做長租公寓其本質依舊是一個“二房東”式的生意,門檻較低。不過從目前正在運作長租公寓的幾家企業反饋來看,長租公寓并不是一門可以建立在“二房東”邏輯上的生意。其中,僅產品模式較低的回報率就足以令多數想要涉足這一領域的企業思量再三。

無論是整租還是散租,資金回報率低的問題普遍存在于整個租賃行業內。楊現領就曾透露,鏈家旗下的長租產品“自如”在運營初期的五年非常痛苦,當時一線城市的租金回報率都不到2%。當然,現在隨著自如運營的成熟,這種情況已經有所改變。

從目前市場情況來看,開發商對長租公寓長期回報率的目標多定在6%-7%。當然,剛剛起步的長租公寓遠不能達到這樣樂觀的數字。萬科董事會主席郁亮在中期業績發布會上說,萬科的長租公寓如果能夠達到1%-2%的回報率,他就已經很滿意了。他說:“未來隨著政府出臺相關政策扶持,長租公寓回報率低的情況應該也會改善。如果能夠達到6%-8%的水平的話,我們就往這個方向走。”

而龍湖集團副總裁兼冠寓公司CEO韓石也表示,龍湖冠寓的動態投資回收期是五到六年,希望在2020年成為業內前三名,租金收益超過20億。2020年之前,龍湖集團方面對冠寓并沒有盈利的要求,主要考慮的是品牌和規模。換言之,三年內,龍湖冠寓這一產品并沒有考慮盈利。不過,從遠期來看,龍湖依然是比較看好這一項目,此前在中期業績會上,龍湖管理層曾透露冠寓輕資產的內部回報率可以達到15%以上,毛利率35%以上。重資產模式的內部回報率在10%左右,毛利率高達65%。

多數長租公寓比普宅有更好的居住環境和物業服務,租金自然也較高。圖為石榴地產旗下的熊貓公寓。

焦點2 利潤薄?

成本控制是運營關鍵

目前這種較低的資金回報率是長租公寓最大的門檻,就長租公寓來講,無論采用輕重資產哪種模式都存在資金回收周期和利潤率的問題。普遍困惑的是,長租公寓的拿項目、改造、運營成本都不低,依靠租金來回收成本,回收周期漫長這一問題是無法回避的。而在這樣的背景之下,長租公寓應該如何去做才能夠達到現金流和成本方面的相對平衡?

易居智庫中心研究總監嚴躍進分析認為:“首先,長租公寓涉及的持有方式和傳統的出租方式都是有區別的。如今的長租公寓可以分為自持項目的重資產運營模式和整租項目的輕資產運營模式。”如果是前者,那么考驗的更多是企業的資金實力,因為依靠租金回款周期較長。而如果是后者,則更多考驗的是企業的運營能力,因為無論是承租、改造還是后期管理運營都需要控制成本。“長租公寓本身就是一項利潤較薄弱的生意,因此成本控制就成了企業需要搶占的行業制高點。”

王璽龍介紹說,長租公寓最重要的投入有兩項,一個是所拿物業的租金,一個是改裝投入。而龍湖冠寓的運營者則更明確地指出,除資金成本之外,時間也是一種成本。

王俊英就表示:“用自持做租賃肯定跟銷售的邏輯不一樣,一個是看未來,一個是看現在。長租公寓項目一次投入特別大,需要一個漫長的回收周期,誰能把這個成本控制住,誰一定是未來終極的勝利者。控制成本是在前端要拿下項目,中間建造項目,一直到后期運營,才能保證整個項目是賺錢的生意。從建造來說,時間成本也是很重要的,因為涉及租金回收,所以成本是在拿下項目的那一刻就已經開始計算了,拖得時間越久肯定越不好。龍湖的輕資產長租公寓從拿項目到入市時間大約在130天。”

焦點3 如何盈利?

擴張規模成首要目標

盈利問題同樣是許多行業人士最為關注的問題。此前王璽龍曾經透露,熊貓公寓的產品回收現金方式主要依靠著租金和增值服務。而王俊英則表示,龍湖冠寓的盈利主要是依靠租金來實現的。如果僅依靠租金來實現現金的回收,那么在單筆收益相對有限的情況下,規模就成為決定性的因素。

“從盈利角度來說,集中式公寓可能做到2萬間房時,盈利情況會開始變好,但分散式則可能要做到10萬間房才有可能變好。”楊現領指出,從企業角度來說,基于一定的產品和服務能力帶來的規模效應,才能贏得市場。而除規模之外,長租類項目要想盈利,主要需要三點:第一是產品和服務,第二是系統化的運營能力,第三是相對比較順暢的融資途徑。

目前市場上,很多涉足長租公寓領域的開發商都將擴展規模作為其首要目標。比如中駿方面就在其中期業績會上表示,中駿長租公寓項目的目標是三年做到5萬間,長遠目標則是1000個項目,50萬間產品。

而韓石也表示:“目前政策利好,很多開發商都涉足長租公寓這個領域來,市場需求量非常大,目前還是藍海的狀態。冠寓年底的時候房間數量會超越15000間。布局一、二線16個城市。中期我們把5萬間作為一個臨界點,希望能夠迅速突破這一量級。”

焦點4 如何定位?

靠品質or價格吸引年輕人

在租賃市場上,新興的長租公寓有著一些傳統租賃形式所不能比擬的優勢,比如集中式的管理帶來良好的公共空間以及生活環境,再比如背靠房企所擁有的強大運營能力和資金支持。對個人租賃者來講,長租公寓的出現最重要的問題在于解決了租客權益被房東、中介人員隨意侵害的問題。

但需要指出的是,更好的居住環境和完善的物業管理也意味著需要承擔相應的費用,這一費用往往直接體現在較高額的房租上。比如龍湖冠寓在重慶和成都等地項目相對周邊有15%左右的溢價。而無論萬科泊寓、遠洋邦舍抑或是熊貓公寓,其產品的月租金都要高于同等面積的傳統房屋租賃。

“長租公寓的定價主要還是同位置有關系。”對此,一位長租公寓運營者告訴記者,“僅從面積來看,長租公寓的性價比與普通住宅沒有可比性,這種產品更多的是依靠良好的裝修、公共空間和一些免費配套來吸引注重生活品質的年輕人。”

如果要靠品質吸引年輕人,就需要成本和投入;如果降低價格、放棄品質,那么會陷入同傳統租賃產品的惡性競爭中去。這看上去是目前長租公寓面臨的最現實的矛盾。而矛盾的突破點在于客戶的消費觀念和生活觀念,在于他們是否愿意為長租公寓所提供的生活品質買單。

長租公寓的運營者們最愛提及的一句話是:“房子是租來的,而生活不是。”但現實是,目前租賃市場上年輕租賃人群很少有足夠的支付能力為高房租買單。而擁有支付能力的年輕人,目前雖然能夠支撐這一市場,但當長租公寓大量入市,客源是否充足、出租率是否能夠得到保證就是一個值得商榷的問題了。

對一些有足夠支付能力的人來說,長租公寓這樣的產品也可能難以打動他們。“相比來講,長租公寓可能更適合新租戶,對于老租戶來講收納空間不足,實用性大打折扣。”租住在酒仙橋附近的陳女士向記者表示,目前她所租住的房子月租金在5000元左右,小區較老,但是面積要遠高于周圍的長租公寓產品。“長租公寓具有吸引力的點在于擁有健身房等配套設施,但是相對普通房屋租賃來講性價比依然不夠高。這種公寓難以滿足做飯、洗衣等生活需求,而且面積比較小,如果價格在5000元以下可以考慮。”

B10版-B11版采寫/攝影 新京報記者 陳禹銘

編輯:曾珂

關鍵詞:品牌房企搶灘布局長租公寓 租售并舉

冰城哈爾濱舉行第四屆采冰節

冰城哈爾濱舉行第四屆采冰節 新一輪也門和談在瑞典舉行

新一輪也門和談在瑞典舉行 利比亞可能于明年2月舉行憲法公投

利比亞可能于明年2月舉行憲法公投 我國成功發射沙特-5A/5B衛星 搭載發射10顆小衛星

我國成功發射沙特-5A/5B衛星 搭載發射10顆小衛星 “大雪”時節冬管忙

“大雪”時節冬管忙 憲法日活動進校園

憲法日活動進校園 奧地利出生的大熊貓龍鳳胎即將返回中國

奧地利出生的大熊貓龍鳳胎即將返回中國 紐約舉行世界艾滋病日紀念活動

紐約舉行世界艾滋病日紀念活動

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅